登录新浪财经APP 搜索【信披】检验更多考评品级可以赌足球的app

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

起原:标准生意

拟IPO企业在审时间被罚,照旧挺淡薄。

9月4日,深交所下发三份监管函,剑指赛克赛斯生物科技股份有限公司(简称:赛克赛斯)IPO过程中的非法问题,并对公司及高管团队、海通证券过甚保荐东谈主、管帐所信中过甚署名注册管帐师出具监管函。

监管函傲气:赛克赛斯IPO所触及的5亿扩充费存在问题,如未确切暴露业务扩充干系里面截止薄弱法子、部分扩充行动验收存在相当情形,干系审核问询复兴与现实情况不符,未能保证刊行上市肯求文献和信息暴露的真正、准确、圆善。

深交所对赛克赛斯及董事长、总司理、财务总监遴荐书面警示的自律监管步调。另外,“看门东谈主”也难逃处治,海通证券及2位情势保荐代表东谈主、信永中庸及2位署名管帐师均被遴荐书面警示的自律监管步调。

5亿扩充费被查出问题

赛克赛斯是一家专科从事植介入生物材料类医疗器械的研发、坐蓐和销售的企业。公司在止血及手术防粘连类、组织封合及保护类、介入栓塞类和组织工程类等生物材料边界领有最初技艺。

2020年,赛克赛斯文书上交所科创板上市,履历了两轮问询后,于年末驻防了首发肯求。两年后,赛克赛斯重整旗饱读,决定冲刺深市主板。

2023年2月23日,深交所厚爱受理了赛克赛斯的IPO肯求,曩昔3月,深交所对其发出了首轮问询,赛克赛斯于2023年底进行了首轮问询的复兴。这时间,赛克赛斯被抽中现场查验。

深交所9月4日监管函傲气:证监会现场查验发现赛克赛斯存在多项非法行径,包括业务扩充干系里面截止存在薄弱法子,部分扩充行动验收存在相当等。

招股说明书(文书稿)傲气,赛克赛斯聘用CSO扩充做事商开展调研与盘考、学术扩充、展览与宣传及会议会务等扩充行动,2020-2022年各期业务扩充费差别为1.29亿元、2.04亿元、1.74亿元,占营业收入比例差别为44.62%、46.72%、39.95%。

深交所称,在审核过程中,针对业务扩充费入账证据的具体审核标准、进程以及扩充用度的真正性、准确性等情况进行了问询,海通证券、信永中庸核查后在审核问询复兴中发标明确观念称“评释期内,刊行东谈主已制定较为完善的CSO体系,针对扩充行动的开展、验收、发票处治等竖立了里面截止轨制并进行灵验奉行”。

可是,证监会现场查验发现,赛克赛斯业务扩充干系里面截止存在薄弱法子,包括未对CSO做事商是否合适轨则的准入条目进行骨子审查、对CSO做事商扩充行动监督抽检比例较低等。

现场查验还发现,公司部分扩充行动验收存在相当,包括部分情势验收单傲气的材料清单与后附材料不一致,部分情势验收单傲气在未收到发票的情况下通过验收;学术扩充情势标验收材料莫得打卡记载、现场造访等诠释材料;验收材料无数存在未记载会议或展览举办具体场合等至极情形。

深交所以为,赛克赛斯动作信息暴露第一包袱东谈主,未能保证刊行上市肯求文献和信息暴露的真正、准确、圆善。海通证券和信永中庸对企业扩充行动核查标准的灵验性、充分性不及,核查责任不到位,发表的核查观念不审慎,干系审核问询复兴与现实情况不符。

在资金活水核查方面,海通证券和信永中庸也存在非法行径。

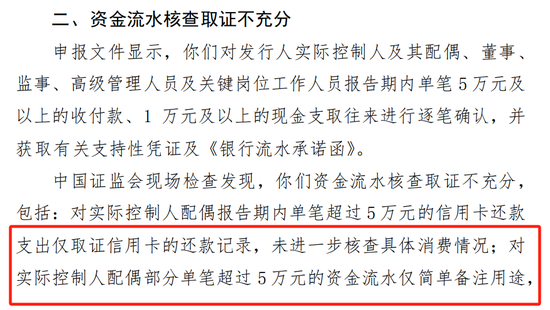

文书文献傲气,中介机构对刊行东谈主现实截止东谈主过甚配偶、董事、监事、高档处治东谈主员及要道岗亭责任主谈主员评释期内单笔5万元及以上的收付款、1万元及以上的现款支取来往进行逐笔证明,并获取相关撑抓性证据及《银行活水答允函》。

但证监会现场查验发现,中介机构的资金活水核查取证不充分,包括对现实截止东谈主配偶评释期内单笔最初5万元的信用卡还款开销仅取证信用卡的还款记载,未进一步核查具体虚耗情况;对现实截止东谈主配偶部分单笔最初5万元的资金活水仅纯粹备注用途,底稿中未见进一步取证材料等。

现场查验还发现,中介机构对末端客户造访、视频访谈标准不到位,包括部分实地造访底稿未留存访谈东谈主员身份信息等诠释材料、视频访谈底稿均无被访谈东谈主员署名以及部分访谈无身份信息截图等。

对此,深交所要求两家中介机构引以为戒。此外,对海通证券建议整改要求,对照干系问题进行里面追责,并提交经保荐业务负责东谈主、质控负责东谈主、内核负责东谈主署名并加盖公司公章的书面整改评释。同期,对赛克赛斯及董事长、总司理、财务总监遴荐书面警示的自律监管步调。

毛利率高达90%

赛克赛斯的主要产物为手术防粘连液、复合微孔多聚糖止血粉、可接管硬脑膜封合医用胶及可接管血管封合医用胶。其中,手术防粘连液和复合微孔多聚糖止血粉均也曾过 10 年以上的临床期骗。

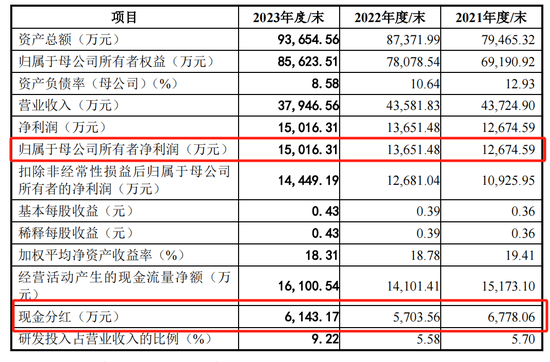

根据最新的IPO文书稿,功绩方面,2021年2023年,赛克赛斯营业收入差别为4.37亿元、4.36亿元、3.79亿元,同期净利润差别为1.27亿元、1.37亿元、1.50亿元,营收呈现着落走势,净利润增速较慢。

赛克赛斯的毛利率较高,评释期内,公司主营业务毛利率差别为 90.52%、88.28%和 87.45%。

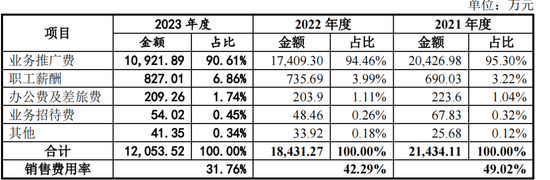

用度方面,占比最大的是销售用度,2021年至2023年,销售用度差别为2.14亿、1.84亿、1.21亿,其中业务扩充费差别为2.04亿、1.74亿、1.09亿。

招股书傲气:赛克赛斯的业务扩充费主要用于聘用CSO扩充做事商开展调研与盘考、学术扩充、展览与宣传及会议会务等扩充行动。

深交所查验的主若是2020年至2022年度的学术扩充费,2023年其扩充用度权贵下降。

对此,赛克赛斯在最新版招股书解释,2023年度,跟着新产物销售扩充见效逐步走漏,新产物销售用度握住下降;此外,公司2023年度进行销售战略调整,更多业务扩充职责由经销商共同承担,公司主动截止自己业务扩充干涉,合座扩充费有所下降。

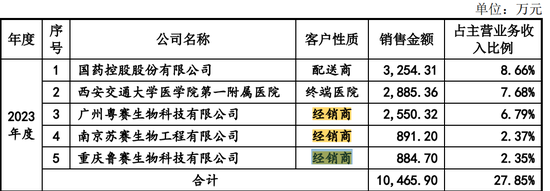

赛克赛斯的销售模式,所以经销商模式、配送商模式与直销模式相皆集的销售模式。其中,经销商模式为主要销售模式,2023年的收入为2.17亿元,占比近六成。前五大客户中,三个客户为经销商,其他为配送商和末端病院,统统占比达到27.8%。

值得凝视的是,赛克赛斯多家中枢经销商的现实截止东谈主曾为公司前职工,招股书列出的这类中枢经销商共有17家,2021年至2023年,前职工干系经销商孝顺的销售收入差别为7789万元、8710万元、6657万元。

监管在问询中要求公司说明中枢经销商为实控东谈主过甚支属、职工或前职工的合感性,是否存在利益运送等问题。赛克赛斯暗意,公司于2013年起饱读舞部分职工种植区域销售公司,主要系为激勉职工销售积极性,同期通过增多中枢经销商成本金的形状,丰富前期运营资金。

实控东谈主分成股转套现3亿

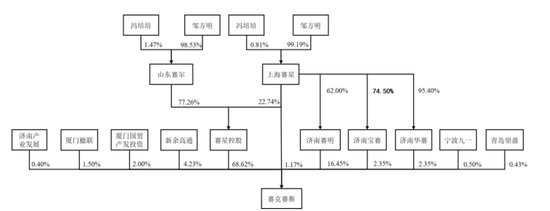

赛克赛斯种植于2003年6月,由邹方明、陈莹莹各自出资2000万元、666万元共同建筑。IPO前,赛星控股抓有公司68.62%的股份,为公司控股推动。现实截止东谈主邹方明则通过山东赛尔和上海赛星截止紧紧截止赛星控股,邹方明统统截止公司90.94%股份。

招股书傲气:邹方明,1977 年降生,中国国籍,领有好意思国境外永恒居留权。

IPO文书前,赛克赛斯发生了几次股权变动。其中,最近一次是在2021年9月15日,上海赛星将其抓有700.16万股股权以6000万元转让给厦门国贸产发投资,将其抓有的140.03万股股权以1200万元转让给济南产业发展,将其抓有的175.04万股股权以1500万元转让给宁波九一,将其抓有的151.70万股股权以1300万元转让给青岛望盈,转让价钱8.57元/股,这次股权转让后,赛克赛斯的估值增至30亿元。

通过这次股权转让,公司实控东谈主邹方明套现1亿。

除了股权转让套现,邹方明还赢得分成。2020年至2023年,赛克赛斯分成差别为5860.97万元、6778.06万元、5703.56万元、6143.17万元,统统分成2.45亿,大部分落入实控东谈主的口袋。

一次股权转让、再加上现款分成,邹方明累计套现3.2亿。

新浪声明:此音尘系转载悛改浪调和媒体,新浪网登载此文出于传递更多信息之标的,并不料味着赞同其不雅点或证实其形容。著述内容仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:杨红卜 可以赌足球的app